Từ năm 2026, doanh nghiệp có tổng doanh thu năm dưới 1 tỷ đồng sẽ được miễn thuế thu nhập doanh nghiệp (TNDN) theo quy định mới tại Nghị định 141/2026/NĐ-CP. Đây được xem là một trong những chính sách hỗ trợ đáng chú ý dành cho doanh nghiệp nhỏ và siêu nhỏ nhằm giảm áp lực tài chính, tạo điều kiện duy trì hoạt động sản xuất kinh doanh.

Ngày 29-4-2026, Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định 320/2025/NĐ-CP hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

Bổ sung quy định miễn thuế TNDN cho doanh nghiệp doanh thu dưới 1 tỷ đồng

Tại Điều 2 Nghị định 141/2026/NĐ-CP đã bổ sung khoản 15 Điều 4 Nghị định 320/2025/NĐ-CP về thu nhập được miễn thuế như sau:

“Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống được miễn thuế thu nhập doanh nghiệp”.

Theo đó, doanh nghiệp đáp ứng điều kiện doanh thu sẽ được miễn thuế TNDN từ năm 2026.

Cách xác định doanh nghiệp có được miễn thuế TNDN hay không

Theo quy định tại Nghị định 141/2026/NĐ-CP, điều kiện miễn thuế TNDN sẽ được xác định căn cứ vào tổng doanh thu của kỳ tính thuế năm trước liền kề.

Tổng doanh thu dùng để xét miễn thuế bao gồm:

- Doanh thu từ bán hàng, cung cấp dịch vụ;

- Doanh thu hoạt động tài chính;

- Thu nhập khác.

Trong đó, không bao gồm các khoản giảm trừ doanh thu, cụ thể:

Tổng doanh thu năm = Doanh thu bán hàng, cung cấp dịch vụ

- Các khoản giảm trừ doanh thu

- Doanh thu hoạt động tài chính

- Thu nhập khác

Quy định đối với doanh nghiệp hoạt động chưa đủ 12 tháng

Trường hợp doanh nghiệp có thời gian hoạt động của kỳ tính thuế năm trước liền kề dưới 12 tháng thì doanh thu để xác định điều kiện miễn thuế được tính như sau:

Tổng doanh thu quy đổi năm = (Tổng doanh thu thực tế / Số tháng thực tế hoạt động) × 12 tháng

Đối với doanh nghiệp mới thành lập, chuyển đổi loại hình, sáp nhập, hợp nhất, chia tách… thì thời gian hoạt động được tính đủ tháng theo quy định.

Doanh nghiệp mới thành lập có được miễn thuế TNDN không?

Theo điểm c khoản 15 Điều 4 Nghị định 320/2025/NĐ-CP được bổ sung bởi Nghị định 141/2026/NĐ-CP:

Trường hợp doanh nghiệp mới thành lập và dự kiến tổng doanh thu trong năm không vượt quá 1 tỷ đồng thì doanh nghiệp không phải tạm nộp thuế TNDN.

Khi kết thúc năm tài chính:

- Nếu doanh thu thực tế không vượt quá 1 tỷ đồng → được miễn thuế TNDN;

- Nếu doanh thu thực tế vượt 1 tỷ đồng → doanh nghiệp phải kê khai, quyết toán thuế theo quy định nhưng không bị tính tiền chậm nộp.

Trường hợp không được áp dụng miễn thuế TNDN

Quy định miễn thuế không áp dụng đối với:

- Công ty con;

- Doanh nghiệp có quan hệ liên kết; trong trường hợp doanh nghiệp liên kết không đáp ứng điều kiện miễn thuế theo quy định.

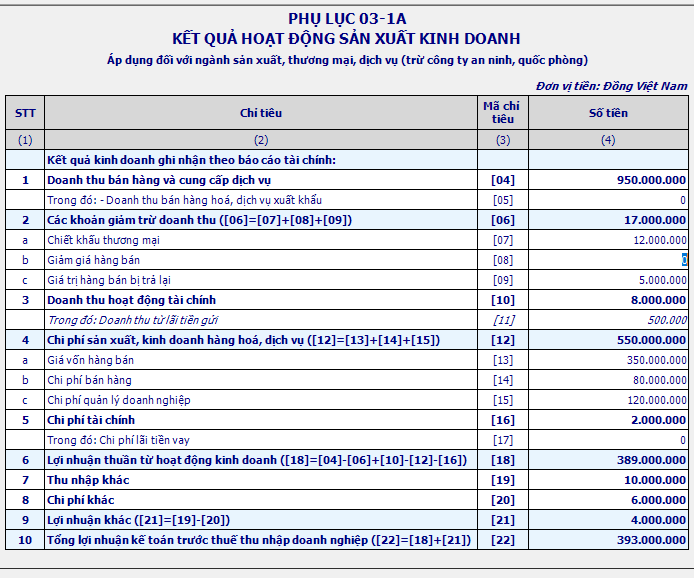

Ví dụ xác định doanh nghiệp được miễn thuế TNDN năm 2026

Công ty A muốn xác định năm 2026 có thuộc diện miễn thuế TNDN hay không.

| Tổng doanh thu của năm trước liền kề | = | Tổng doanh thu từ hoạt động bán hàng, cung cấp dịch vụ | – | Các khoản giảm trừ doanh thu | + | Doanh thu từ hoạt động tài chính | + | Thu nhập khác |

| Lấy tại mã chỉ tiêu 04 | Lấy tại mã chỉ tiêu 06 | Lấy tại mã chỉ tiêu 10 | Lấy tại mã chỉ tiêu 19 | |||||

| = | 950.000.000 | – | 17.000.000 | + | 8.000.000 | + | 10.000.000 | |

| Tổng doanh thu của năm 2025 | = | 951.000.000đ | ||||||

Vậy là: Tại năm 2026, Công ty A đang có tổng doanh thu của năm trước liền kề là 951 triệu đồng => Thuộc vào trường hợp: Tổng doanh thu của năm trước liền kề nhỏ hơn 1 tỷ

Như vậy, tổng doanh thu năm trước liền kề dưới 1 tỷ đồng nên năm 2026 Công ty A thuộc đối tượng được miễn thuế TNDN theo Nghị định 141/2026/NĐ-CP.

Một số lưu ý quan trọng về thời điểm áp dụng

Theo khoản 3 và khoản 4 Nghị định 141/2026/NĐ-CP:

- Nghị định có hiệu lực từ ngày 01-01-2026.

- Trường hợp doanh nghiệp đã tạm nộp thuế TNDN quý I/2026 nhưng đáp ứng điều kiện miễn thuế thì không phải tạm nộp các quý tiếp theo.

- Số thuế đã nộp thừa được bù trừ hoặc hoàn trả theo quy định của pháp luật quản lý thuế.

Ngoài ra, trường hợp kỳ tính thuế năm 2025 kết thúc sau ngày 01-01-2026 thì phần thời gian tính từ ngày 01-01-2026 đến hết kỳ tính thuế năm 2025 cũng được miễn thuế TNDN theo quy định.

Kết luận

Chính sách miễn thuế TNDN đối với doanh nghiệp có tổng doanh thu năm dưới 1 tỷ đồng theo Nghị định 141/2026/NĐ-CP được đánh giá là giải pháp hỗ trợ tích cực cho doanh nghiệp nhỏ và siêu nhỏ trong giai đoạn hiện nay. Doanh nghiệp cần theo dõi chính xác doanh thu năm trước liền kề để xác định điều kiện miễn thuế, đồng thời thực hiện đầy đủ việc kê khai và quyết toán thuế theo quy định hiện hành.